Transformation des Geschäftsmodells & Carve-Outs

Transformation des Geschäftsmodells & Carve-Outs

Ein Mix aus geopolitischen Herausforderungen (Kriege in der Ukraine und im Nahen Osten, gestörte Lieferketten), erhöhten Energiekosten, hohen Preissteigerungen, gestiegenen Finanzierungskosten und zunehmender Cyber-Kriminalität, Strukturwandel in Schlüsselindustrien (z.B. Automobilsektor) wirkt derzeit auf die Unternehmen ein. Hinzu kommen die langfristigen Megatrends wie beispielsweise Digitalisierung, Konnektivität, demografischer Wandel und Fachkräftemangel, Klimawandel und Dekarbonisierung der Wirtschaft und Urbanisierung. Diese Herausforderungen erfordern umfassende Anpassungen und Transformationen von Geschäftsmodellen in der deutschen Wirtschaft, um Wachstum, Wohlstand und Wettbewerbsfähigkeit langfristig zu sichern.

Disruptive Trends und Anpassungen des Geschäftsmodells

Bei disruptiven Entwicklungen sehen sich Unternehmen, die sich an der Spitze der alten Ertragskurve befinden, einem neuen Geschäftsmodell am unteren Ende einer neuen Ertragskurve gegenüber. Dabei ist am Anfang die Erkennbarkeit eine von zwei Herausforderungen. Anfangs ist das Wachstum der neuen Ertragskurve noch sehr gering und generell fällt es Menschen schwer, exponentielles Wachstum zu erkennen. Die zweite Herausforderung besteht darin, dass dieselben Faktoren, die den Unternehmen beim etablierten Geschäftsmodell helfen erfolgreich zu sein, sie am Anfang der neuen Ertragskurve behindern.Abb.: Die 4 Phasen von disruptiven Trends43

Carve-Outs zur Finanzierung der Transformation des Geschäftsmodells

Um das Geschäftsmodell für die Zukunft fit zu machen, müssen Verantwortliche im Rahmen des Anpassungsprozesses den Kapitalbedarf hierfür ermitteln. Eine umfassende Portfolioanalyse ist dabei Grundlage für die Unternehmensplanung mit Sensitivitätsbetrachtungen. Dies ermöglicht es hierbei, potenzielle Risiken und Chancen im Hinblick auf den zukünftigen Kapitalbedarf zu erkennen, was den Kapitalgeberinnen und Kapitalgebern durch die geschaffene Transparenz eine fundiertere Bewertung des zukünftigen Kapitalbedarfs ermöglicht sowie die Entscheidungsfindung verbessert.In solchen Fällen kann neben den üblichen Beiträgen aus der Innenfinanzierung sowie Fremdfinanzierung auch die Ausgliederung und Veräußerung von „non-core" oder „non-performing" Geschäftsbereichen verschiedene Möglichkeiten zur Finanzierung bieten:

(i) Verringerung der bestehenden Verschuldung,

(ii) Steigerung der Rentabilität des Kerngeschäfts,

(iii) Generierung von Verkaufserlösen und Erhöhung der Verschuldungskapazität der „Core“ Geschäftsbereiche.

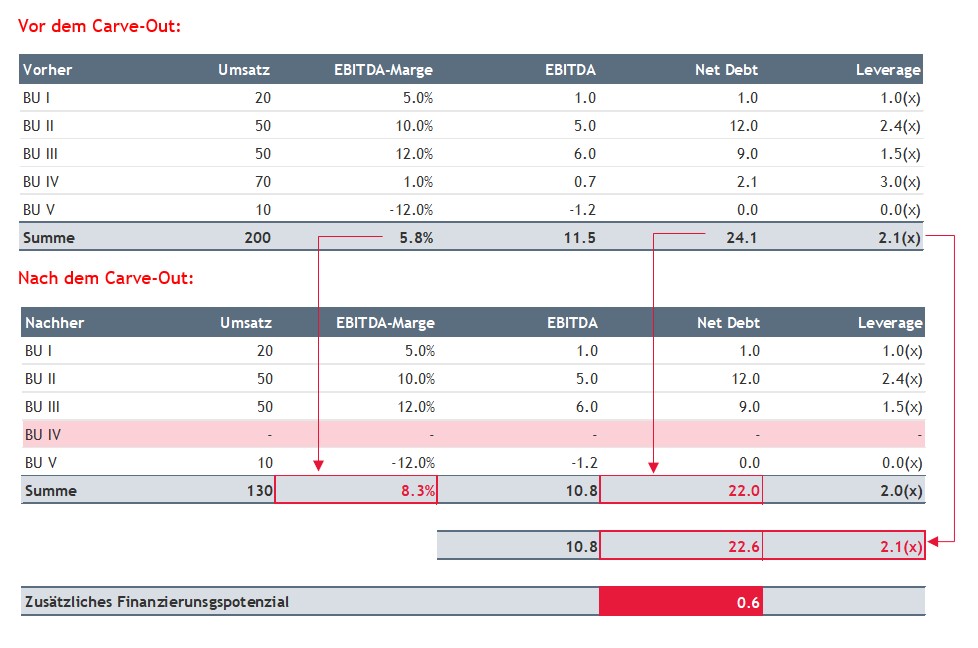

Die folgende (vereinfachte) beispielhafte Darstellung mit fünf Geschäftsbereichen („BU“) verdeutlicht dies. Die BU V ist zwar operativ unprofitabel und trägt am geringsten zum Gesamtumsatz bei, ist aber das zukünftige Wachstumsfeld und erfordert weitere hohe Investitionen, um das erwartete Wachstum der BU V finanzieren zu können. Der gemessen am Umsatz größte Geschäftsbereich (BU IV) ist operativ noch profitabel – gehört allerdings nicht zu den zukünftig relevanten Geschäftsbereichen und soll im Wege eines Carve-Outs veräußert werden. Der Geschäftsbereich BU IV verteilt sich dabei auf mehrere Legaleinheiten, die teilweise auch Assets von anderen Geschäftsbereichen beinhalten, sog. Zebragesellschaften. Vor und nach dem Carve-Out stellen sich Umsatz, Rentabilität, Verschuldung und Leverage (Net Nebt/EBITDA) wie folgt dar:

Nach dem Carve-Out und der Veräußerung der BU IV weisen die Core Geschäftsbereiche eine höhere Rentabilität, eine geringere absolute Verschuldung (Net Debt) und einen geringeren Leverage (relative Verschuldung) aus. Unter der Annahme, dass die Fremdkapitalgeber die ursprüngliche relative Verschuldung auch nach dem Carve-Out akzeptieren, könnten zusätzliche Fremdkapitalmittel zur Finanzierung des Wachstums der BU V aufgenommen werden – ebenso wie ein etwaiger Verkaufserlös. Sollte ein negativer Kaufpreis – als „Mitgift“ – gezahlt werden, empfiehlt es sich zudem, eine positive Fortbestehensprognose im Sinne eines Gutachtens nach IDW S 11 durch einen unabhängigen Dritten zur Absicherung der Transaktion dokumentieren zu lassen.

Die strategische Trennung von Geschäftsbereichen kann somit einen erheblichen Beitrag zur Finanzierung der Anpassung des Geschäftsmodells leisten und erfordert einen entsprechend frühzeitig vorbereiteten Carve-out und M&A-Prozess.

Carve-out

Anlässe und Abgrenzung

Von einem Carve-out sprechen wir, wenn ein Teil eines Unternehmens oder Geschäfts, ein Geschäftsbereich, eine Sparte, ein Segment oder eine Produktgruppe oder eine ähnliche Teileinheit aus einem Unternehmen oder einer Unternehmensgruppe herausgelöst werden soll, z. B., um diesen Unternehmensteil im Rahmen einer M&A Transaktion zu veräußern, die Unternehmensgruppe neu zu sortieren und nach Geschäftsbereichen aufzustellen oder um diesen Teil an die Börse zu bringen (IPO).Dieser zu veräußernde Unternehmensteil (oder „Carve-out Objekt“) kann dabei entweder Teil einer einzelnen Gesellschaft sein, so dass der betreffende Unternehmensteil „herausgeschnitten“ werden muss. Der zu veräußernde Unternehmensteil kann zudem über mehrere rechtlich selbständige Unternehmen verteilt sein, die wiederum Teil einer Unternehmensgruppe mit konzerninternen Verflechtungen sein können. In diesem Fall müssen die Unternehmensteile, die zum Transaktionsobjekt gehören, aus verschiedenen Gesellschaften herausgelöst und wieder neu zusammengesetzt werden.

Für solch einen zu veräußernden Unternehmensbereich existieren in der Regel keine (Jahres-) Abschlüsse und/oder Finanzinformationen, die die Ertrags-, Vermögens- und Finanzlage sachgerecht abbilden. Es müssen also Carve-out-Abschlüsse erstellt werden, die das Transaktionsobjekt abbilden, als wäre es schon ein separates Unternehmen. Sofern der zu veräußernde Unternehmensteil aus Teilbereichen unterschiedlicher Gesellschaften (und/oder ganzer Gesellschaften) zusammengesetzt wird, spricht man von kombinierten Abschlüssen (Combined Financial Statements) bzw. kombinierten und Carve-out-Abschlüssen. Kombinierte Abschlüsse deshalb, weil zwischen den Unternehmensteilen, die kombiniert werden, keine konzerntypische Mutter-Tochter-Beziehung im Sinne von IFRS 3 oder §290 HGB besteht und somit keine Kapitalkonsolidierung möglich ist. Es findet stattdessen eine Aggregation oder Kombination statt, wobei aber Aufwands- und Ertragskonsolidierung sowie eine Schuldenkonsolidierung durchzuführen sind. Als Abgrenzung von hypothetischen Pro-forma Abschlüssen, bei denen z.B. eine geplante Akquisition eines Unternehmens oder Unternehmensteils mit einbezogen wird, ist für kombinierte und Carve-out-Abschlüsse bezeichnend, dass sie aus faktischen historischen Finanzinformationen abgeleitet werden und die einbezogenen Unternehmensteile unter gemeinsamer Kontrolle („common control“ nach IFRS 10) einer übergeordneten Einheit stehen.

Rechtliche Rahmenbedingungen

Die Anforderungen an Carve-out-Abschlüsse ergeben sich aus dem Zweck der Erstellung von Carve-out-Abschlüssen und den Rechnungslegungssystemen, werden teilweise nur indirekt formuliert. Die IFRS nehmen im Absatz 3.10 des Conceptual Framework Bezug zu Carve-out-Abschlüssen, auch wenn diese nicht explizit so genannt werden: „A ‘reporting entity’ can be a single entity or a portion of an entity or can comprise more than one entity. A reporting entity is not necessarily a legal entity.” Im Absatz 3.12 wird Bezug zu kombinierten Abschlüssen genommen: „If a reporting entity comprises two or more entities that are not all linked by a parent-subsidiary relationship, the reporting entity’s financial statements are referred to as ‘combined financial statements’”.Praktische Anforderungen an Carve-out-Abschlüsse

Bei Carve-outs im Rahmen einer M&A Transaktion ergeben sich Anforderungen an die Carve-out oder kombinierten Abschlüsse aus den Anforderungen an einen funktionierenden Transaktionsprozess und die durch Investoren durchgeführte Due Diligence. Zentral ist hierbei das typische Informationserfordernis der potenziellen Investoren.Der Prozess des operationalen Carve-outs und die angewandten Separierungsschritte sind idealerweise transparent in einem Carve-out Konzept darzulegen und zu erläutern. Dabei geht es um i) die Einteilung der Gesellschaften in „in-scope“ (vollständig zum Transaktionsobjekt zählend) und „limited scope“ (teilweise zum Transaktionsobjekt zählend), ii) die Methodik der Aufteilung für jede Klasse von Vermögenswerten, iii) die Behandlung von Vermögenswerten, die gemeinsam vom Carve-out Objekt und dem verbleibenden Unternehmensteil („Remain-Co“) genutzt werden und iv) die Dokumentation des Carve-out Ansatzes und der wesentlichen finanziellen Effekte in einem Carve-out Konzept.

Im Rahmen eines Carve-outs sind alle Erträge, Aufwendungen, Vermögensgegenstände und Schulden, die den zu veräußernden Unternehmensteil betreffen, zu identifizieren und „stand alone“ darzustellen, als ob es sich um eine selbständige Einheit handeln würde und am Target Operating Model des Carve-out Objekts, der „to-be“ Situation, auszurichten. Alle Mitarbeiter, die dem zu veräußernden Geschäftsteil/Geschäftsbereich zuzuordnen sind, sind zu identifizieren, etwaige notwendige aber nicht besetzte Positionen sind als solche kenntlich zu machen. Leistungen, die bisher aus dem Konzern erbracht werden, wie Rechnungswesen, Controlling, IT-Support etc. müssen quantifiziert („as-is“ Situation) und in die neue to-be-Struktur mit eigenen Mitarbeitern, externen Kosten für bezogene Leistungen und gegebenenfalls einer befristeten Leistungserbringung durch den Veräußerer im Rahmen von sogenannten Transitional Service Agreements („TSA“ oder „Term Sheet“) mit den finanziellen Effekten überführt werden. Nicht zu vergessen ist hierbei die operationale Einbindung des zu veräußernden Unternehmensteils in die bisherige IT- und Systemlandschaft des Veräußerers, für die neue Lösungen erarbeitet werden müssen. Die operationalen und finanziellen Konsequenzen aus der Regelung, wo gemeinsam genutzte Vermögensgegenstände verbleiben und wie sie an den anderen Teil künftig weiterverrechnet werden, müssen ermittelt und quantifiziert werden. Transaktionen, die bisher konzernintern waren, müssen als Transaktionen und zu Konditionen mit fremden Dritten berücksichtigt werden.

Der Umfang dieser Aufteilungsarbeiten hängt stark davon ab, inwieweit die Finanzinformationen des zu veräußernden Geschäftsteils bereits systemseitig z. B. auf Kostenstellen verfügbar sind. Zu beachten ist hierbei die häufig abweichende Qualität und Aktualität der Daten des internen Rechnungswesens verglichen mit denen des externen Rechnungswesens. Sofern keine aussagekräftige Zuordnung anhand von eindeutigen Zuordnungsmerkmalen möglich ist, werden in der Praxis Allokationsschlüssel verwendet, an die typischerweise hohe Anforderungen hinsichtlich der Nachvollziehbarkeit und Belastbarkeit gestellt werden.

In Abhängigkeit der historisch darzustellenden Geschäftsjahre ist der gewählte Carve-out-Ansatz auf jedes Geschäftsjahr anzuwenden.

Transaktionsspezifische Analysen und Berichte

Neben dem Carve-out-Konzept und den Carve-out-Abschlüssen sind im Rahmen einer M&A Transaktion häufig transaktionsrelevante Dokumente durch externe Berater zu erstellen. Dazu zählen das Financial Fact Book und die Vendor Due Diligence („VDD“). Ersteres enthält neben der Darstellung der Carve-out-Abschlüsse detaillierte Darstellungen und Aufrisse der Posten der Gewinn- und Verlustrechnung, der Bilanz und des Cash-Flows. Zudem werden wesentliche Entwicklungen und Treiber kommentiert. Weiterhin sind transaktionsrelevante Analysen mit Kaufpreisrelevanz zum nachhaltigen Ergebnis („Quality of Earnings“), Nettoumlaufvermögen („Working Capital“) und Nettofinanzverbindlichkeiten („Net Debt“) enthalten. In der VDD setzt sich der externe Berater kritisch mit den Analysen sowie den vom Unternehmen erhaltenen Informationen und Erläuterungen auseinander und formuliert eigene Einschätzungen, z. B. hinsichtlich der Qualität der dargestellten Finanzinformationen oder der transaktionsrelevanten Analysen. Eine VDD wird häufig von Investoren gefordert, wenn eine Prüfung der Carve-out-Abschlüsse durch einen externen Abschlussprüfer nicht erfolgt.Fazit

Aus Sicht eines Investors helfen detaillierte und nachvollziehbare Darstellungen des Carve-out Ansatzes und die daraus nachvollziehbar abgeleiteten finanziellen Effekte im Carve-out Konzept sowie eine nahtlose Verknüpfung mit den Carve-out-Abschlüssen und dem Financial Fact Book oder der Vendor Due Diligence die Informationsasymmetrie zwischen ihm und dem Veräußerer zu reduzieren. Regelmäßig ist zu beobachten, dass die Existenz und die Qualität dieser Dokumente sich auf die Dauer und somit die Kosten des Transaktionsprozesses sowie auf die Vertrags- und Kaufpreisverhandlungen auswirkt.Grundsätzlich ist daher eine detaillierte und strukturierte Vorbereitung und Durchführung eines Carve-outs auch für kleinere und mittelgroße Carve-out Objekte, die aus Sicht des Veräußerers von vergleichsweise untergeordneter Bedeutung sein mögen, im Sinne des Verkaufs an einen passenden Käufer zu attraktiven Konditionen, zu empfehlen.

[43] Bradley, Hirt & Smit, Strategy beyond the hockey stick, S. 129f.