Pflicht

Krisenmanagement- und -früherkennungspflichten sind seit Beginn des Jahres 2021 in § 1 StaRUG gesetzlich festgehalten. Damit stellt der Gesetzgeber insbesondere höhere Anforderungen an die Qualität und Aussagekraft von Unternehmensdaten. Gleichzeitig verpflichtet er die Unternehmensleitung,

- fortlaufend über die Entwicklung des Unternehmens zu wachen,

- auf negative Entwicklungen zu reagieren und

- unverzüglich das zur Überwachung der Geschäftsleitung berufene Organ zu informieren.

Dies ist Bestandteil eines vielfältigen Systems, das neben Herausforderungen, insbesondere Chancen verschafft, wenn es sachgemäß angewendet wird. Entscheidend ist dabei rechtzeitiges Agieren. Besondere Relevanz hat das im Hinblick auf die Wirkungen der COVID-19-Pandemie, den völkerrechtswidrigen Angriffskrieg in der Ukraine und den allgemein hohen Veränderungsdruck, wodurch Unternehmen plötzlich und unverschuldet in eine Krisensituation geraten können.

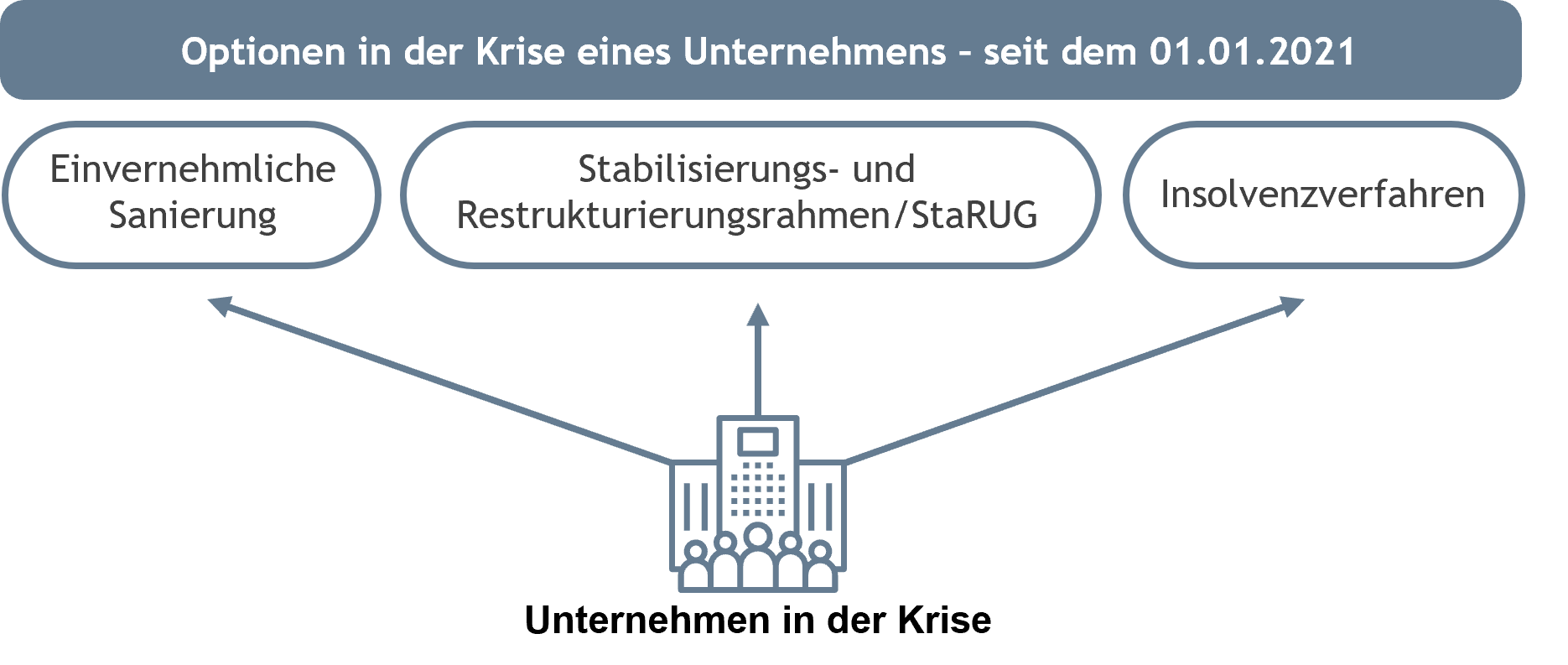

Mit dem Fokus auf die Regelungen des Gesetzes über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG) geht es auch darum, die Möglichkeiten eines Insolvenzverfahrens wahrzunehmen, wenn es unvermeidlich ist.

Es ist in allen Fällen entscheidend, frühzeitig die Situation auf einer tauglichen Datenbasis genau zu erkennen und Gegenmaßnahmen zu ergreifen, um die Bestandsfähigkeit des Unternehmens zu gewährleisten. Mit eingerichteten Frühwarnsystemen kann und muss durch die Geschäftsleitung etwaig bestehender Anpassungs-/ und ggf. Restrukturierungsbedarf frühzeitig ermittelt werden.

Das StaRUG stellt dabei die Schnittstelle zwischen privatautonomer Sanierung und Insolvenz dar:

(Zum Vergrößern auf das Bild klicken)

Das Wichtigste im Überblick

- Haftungsbewehrte Compliance-Pflicht zur Krisenfrüherkennung und zum Krisenmanagement – entscheidend ist die Überwachung der Liquiditätsentwicklung für einen Planungszeitraum von mindestens 24 Monaten.

- Im Krisenfall stehen zur Vermeidung einer Insolvenz vielfältige gesetzlich geregelte Instrumente zur Verfügung, die modular für den Einzelfall angepasst mit unterschiedlicher Intensität eingesetzt werden können.

- Unter gerichtlicher Aufsicht kann eine (Mehrheits-)Entscheidung zur Sanierung eines Unternehmens mit verbindlichen Regelungen für die Zukunft herbeigeführt werden, wenn sich abzeichnet, dass nicht alle Betroffenen einem Restrukturierungsvorhaben zustimmen werden (Cross-Class-Cramdown).

- Der Kreis der Betroffenen kann fallbezogen beschränkt werden.

- Eine öffentliche Bekanntmachung ist im StaRUG im Regelfall nicht vorgesehen.

- Notwendig ist ein überzeugendes und nachhaltiges ökonomisches Konzept, das mit einem Restrukturierungsplan umgesetzt werden kann.

- Gute und frühzeitige Vorbereitung sowie die nachweisbare Erfüllung der kaufmännischen Pflichten sind die Grundlagen, um auch in der Krise des Unternehmens aktiv eine Lösung gestalten zu können

- Nicht immer ist eine außerinsolvenzliche Sanierung nachhaltig und zielführend. Im Rahmen einer „Dual-Track“-Strategie wird man auf Basis der vorhandenen Krisenparameter zugleich die (weitergehenden) Restrukturierungsmöglichkeiten (Stichwort: Verkürzte Kündigungsfristen bestimmter Verträge, Beendigungsmöglichkeiten etc.), welche im Rahmen eines (eigenverwaltenden) Insolvenzverfahrensbestehen, auszuloten haben.

- Neben der Unternehmensleitung sind auch die Aufsichtsgremien zur Krisenabwehr aufgerufen und in die Pflicht genommen.

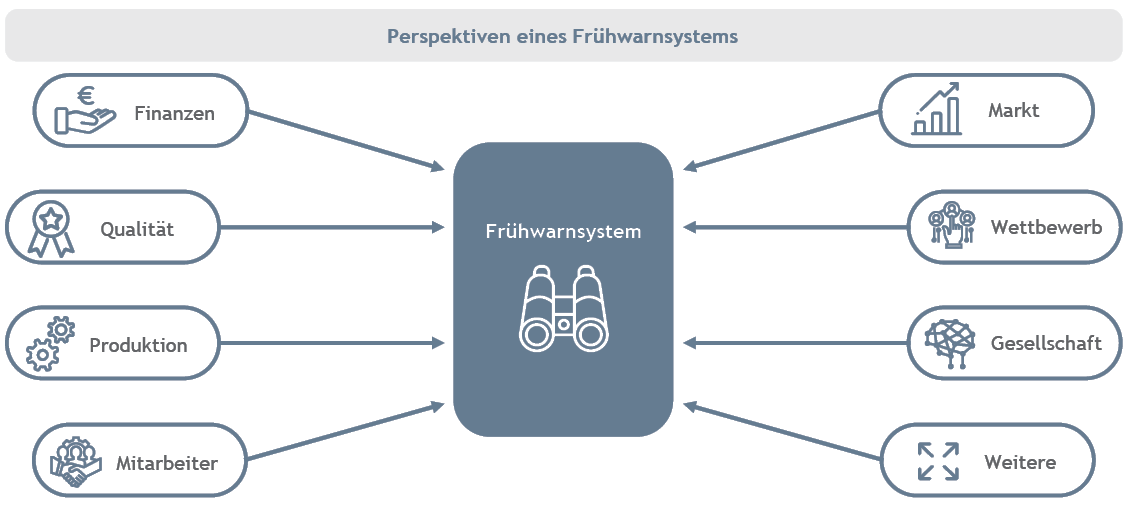

Erfolgskritisch und Haftungsvermeidend: Implementierung von Frühwarnsystemen

Um sicher die neuen gesetzlichen Anforderungen zu erfüllen, ist die Einrichtung von Frühwarnsystemen ein effektives und gesetzlich vorgesehenes Mittel, §§ 1, 101 StaRUG. Grundlage sind aus der (integrierten) Unternehmensplanung abgeleitete Basiskennzahlen. Die Konkretisierung erfolgt aus der Liquiditäts-, Ertrags- und Vermögenslage (z. B. Cashflow- Rate, Schuldentilgungsdauer bzw. dynamischer Verschuldungsgrad, Working Capital, Veränderungen von Lagerdauer, Debitoren- und Kreditorenziel; Gesamtkapital- und Umsatzrentabilität sowie Eigenkapitalquote).

BDO Ansatz: Tools zur Prüfung und dem Aufbau von Frühwarnsystemen

Zur Überprüfung oder dem Aufbau stehen verschiedene Instrumente zur Verfügung:

- BDO-StaRUG-Check zur strukturierten Identifikation der wesentlichen Unternehmensrisiken und Ableitung einer Bottom-up-Planung mit der Entwicklung von Optimierungs-/Restrukturierungsmaßnahmen

- Plausibilisierung der Unternehmensplanung – materielle Prüfung der Schlüssigkeit, Beurteilung der Kapitaldienst- und Wettbewerbsfähigkeit

- Analyse der vorhandenen Systeme, standardorientiertes Vorgehen

- Aufbau eines Monitoring-Tools (mit Risiko-Ampel für gesetzliche Krisentatbestände) mit Liquiditätscockpit, das zu einem Planungs-Tool, das künstliche Intelligenz und einen „predictiv Ansatz“ nutzt, ausgebaut werden kann

Damit entstehen eine tragfähige Entscheidungsgrundlage und rechtliche Absicherung für den Fall, dass sich Gefahren für das Unternehmen nicht ohne weiteres abwehren lassen. Es können dann auf dieser Basis geeignete Schritte eingeleitet und rechtliche Maßnahmen ergriffen werden, um das Unternehmen nachhaltig zu stabilisieren und den Bestand zu sichern.

Es kommt dabei auf Dokumentation und Überprüfbarkeit an, also darauf, dass das Risikofrüherkennungssystem auf Basis einer ordnungsgemäßen kaufmännischen, in der Regel integrierten Planung eingerichtet ist, oder zumindest die Voraussetzungen bestehen, es kurzfristig anforderungsgerecht aufzubauen. Ferner sollte es entsprechend dem IDW-Standard PS 340 zur Prüfung des Risikofrüherkennungssystems jederzeit durch externe Dritte nachprüfbar sein, um die Grundlage einer haftungsvermeidenden Dokumentation zu schaffen.

Nutzen eines Frühwarnsystems

Unternehmen können mit Hilfe eines geeigneten Frühwarnsystems frühzeitig Entwicklungen aus verschiedensten Perspektiven wahrnehmen und Risiken effektiv erkennen sowie proaktiv angehen. Entscheidungen können auf einer besseren Datenlage frühzeitiger getroffen sowie sich bietende Handlungsoptionen beurteilt und somit besser erklärt werden.

Ein Frühwarnsystem ist Voraussetzung, um mit den Möglichkeiten des Stabilisierungs- und Restrukturierungsrahmens (StaRUG), die sich bietenden Chancen einer Neuausrichtung zu nutzen. Gleichzeitig mindert sich damit das Risiko einer Organhaftung nach den neuen Regelungen, wenn es nicht gelingt, den Bestand des Unternehmens zu sichern.

Ausgestaltung eines Frühwarnsystems

(Zum Vergrößern auf das Bild klicken)

Auf der Grundlage der notwendigen Basiskennzahlen lassen sich für den Einzelfall angepasste und entwickelte Systeme aufbauen, die von einfachen Excel-Modellen bis hin zu KI-predictive Analytics-Systemen reichen.

Im Frühwarnsystem können allgemein gültige Finanzkennzahlen um individuell zu bestimmende Perspektiven oder Branchenkennzahlen ergänzt werden. Hierzu zählt z. B. die Personalfluktuation – insbesondere ist der vermehrte Verlust von Führungspersonal ein Warnsignal – oder auch Kennzahlen zur Qualität wie die Dauer von Produktionsausfällen und Entwicklung des Instandhaltungsaufwands. Auch Book-to-bill Ratio als Differenz zwischen dem Ist-Auftragsbestand und dem Planumsatz sowie Rückmeldungen von Key Accounts sollten ebenso wie das Verhalten und die Aktivitäten der Wettbewerber beobachtet werden. Eine (plausibilisierte) Unternehmensplanung mit möglichst monatlich durchzuführenden Soll-Ist-Vergleichen kann im Rahmen eines Frühwarnsystems dazu genutzt werden, gezielt und kurzfristig einzugreifen und negativen Entwicklungen vorzubeugen.

Hintergrund

Das StaRUG normiert in § 1 StaRUG die Haftung der Unternehmensleitung, wenn Krisen erkennbar werden. Ab dem Eintritt der drohenden Zahlungsunfähigkeit gemäß § 18 InsO (keine positive Zahlungsfähigkeitsprognose über 24¬Monate) gilt die gesetzlich geregelte Pflicht, geeignete Gegenmaßnahmen zu ergreifen. Ziel des Gesetzgebers ist es, die Geschäftsleitung zu einer frühzeitigen Gefahrenabwehr anzuhalten und entsprechende Frühwarnsysteme einzurichten. Hierfür maßgeblich sind die etablierte rollierende Unternehmensplanung und insbesondere Liquiditätsplanung.

Haftung vermeiden!

Besondere Beachtung verdient der Umstand, dass die gesetzlichen Regelungen zur Früherkennung gemäß StaRUG in die Corporate Governance und das Compliance-System des Unternehmens implementiert werden müssen. Nach § 43 Abs. 1 GmbHG hat der Geschäftsführer in den Angelegenheiten der Gesellschaft die Sorgfalt eines ordentlichen Geschäftsmanns anzuwenden.

§ 93 Abs. 1 Satz 1 AktG schreibt dies für das Vorstandsmitglied einer Aktiengesellschaft vor. Die Rechtsprechung hat daraus in mehreren Entscheidungen die Verpflichtung zur Organisation eines Compliance-Systems hergeleitet. Durch das Inkrafttreten des StaRUG sind für Geschäftsleitungen die allgemeinen Anforderungen und teilweise spezialrechtlich bestehenden Pflichten, z.B. §§ 91 Abs. 2, 92 Abs. 1 und 93 Abs. 2 AktG, § 25a Abs. 1 Satz 3 KWG, §§ 43, 49 Abs. 2 und 3 GmbHG sowie §§ 15a ff. InsO um die Pflicht zur Krisenfrüherkennung und Sanierung, § 1 Abs. 1 Satz 1 StaRUG, ausdrücklich ergänzt worden.

Der Kreis schließt sich in der Prüfung: Nach der Neufassung des IDW-Standards PS 340 haben die Wirtschaftsprüfer die Existenz eines wirksamen Risikofrüherkennungssystems zu untersuchen und zu bestätigen. Dieser Standard hat als Maßstab im Risikomanagement aber eine über die reine Wirtschaftsprüfung hinausgehende Bedeutung, wenn es um die Frage geht, ob die Unternehmen im Sinne der Corporate Governance entsprechende Systeme anforderungsgerecht eingerichtet haben und dies dokumentiert bzw. dokumentierbar ist.

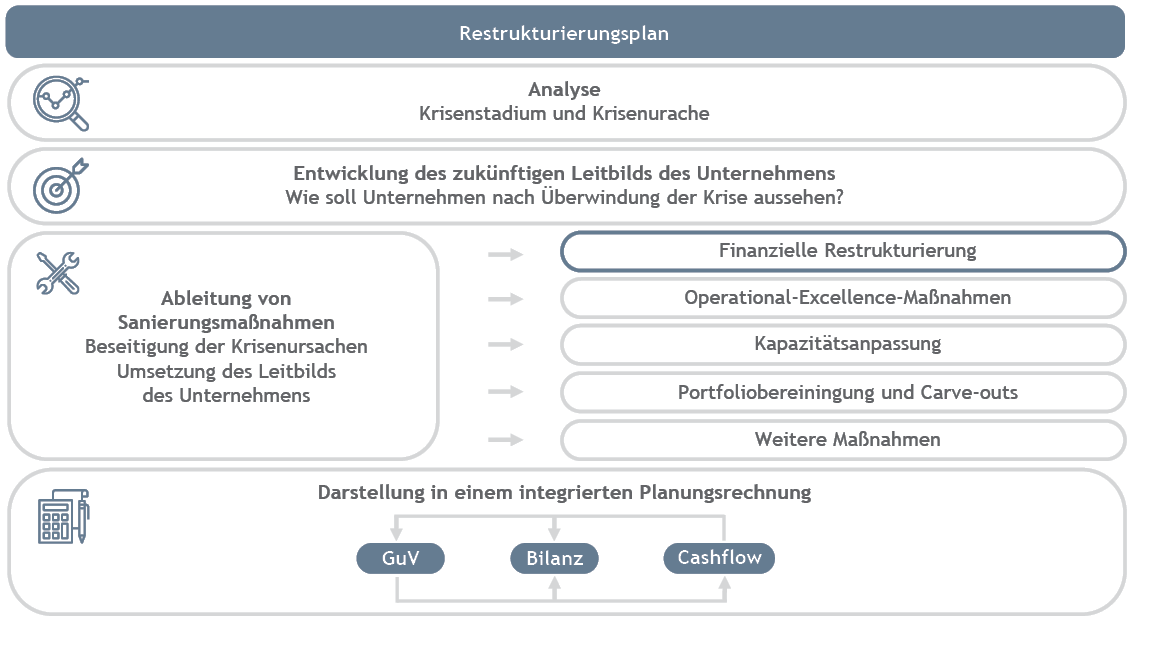

Restrukturierung nach Starug - Kernstück: der Restrukturierungsplan

(Zum Vergrößern auf das Bild klicken)

Sollte sich im Rahmen der Krisenfrüherkennung eine maßgebliche Unterfinanzierung ergeben, welche die Implementierung von Restrukturierungsmaßnahmen erforderlich machen und zugleich die Zutrittsvoraussetzung (§ 18 InsO – drohende Zahlungsunfähigkeit) vorliegen lässt, sind die Möglichkeiten einer nachhaltigen Restrukturierung gemäß StaRUG zu prüfen. Dies ist zugleich Gedanke des Gesetzgebers, der insoweit die Zuhilfenahme von gesetzlichen Restrukturierungsmöglichkeiten möglichst früh einsetzen lässt, um Unternehmenswerte frühzeitig für alle Unternehmensgruppen zu sichern.

Das Kernstück der Regelungen der präventiven Sanierung die durch das StaRUG normiert sind, ist der Restrukturierungsplan, §§ 3 ff. StaRUG. Er stellt einen Vergleich des Unternehmens mit den Gläubigern dar und kann sowohl außergerichtlich als auch unter gerichtlicher Begleitung geschlossen werden. Mit ihm können ungesicherte Forderungen, Forderungen, an denen Absonderungsrechte bestehen, Anteils- oder Mitgliedschaftsrechte der an der Schuldnerin beteiligten Personen, Nebenbestimmungen und mehrseitige Rechtsverhältnisse zwischen Schuldnern und Gläubigern und schließlich Forderungen und Sicherungsrechte gegenüber Gruppenunternehmen gestaltet werden. Ein wesentlicher Vorteil gegenüber dem Insolvenzplans gemäß § 1, 217 InsO ist, dass nicht alle Gläubigerforderungen mit einbezogen werden müssen, sondern in gewissen Grenzen ausgewählt werden können, §§ 8, 9 StaRUG. Der Restrukturierungsplan als finanzwirtschaftliches Instrument ist in der Regel gleichwohl notwendigerweise mit einer leistungswirtschaftlichen und möglichst operativen Restrukturierung verbunden. Diese Verknüpfung ist ein bedeutender Faktor, um eine Restrukturierung ganzheitlich erfolgreich durchzuführen und möglichst viele Beteiligte zu überzeugen. Der Plan muss mithin eine Darstellung des Unternehmens und die Ursachen der Krise, geplante und bereits umgesetzte Restrukturierungsmaßnahmen sowie einen Vorschlag für die betroffenen Gläubiger enthalten. Erforderlich ist zugleich die Darstellung, dass mit den Restrukturierungsmaßnahmen das Unternehmen wieder nachhaltig renditefähig wird. Unzweifelhaft ist, dass eine marktübliche Wettbewerbs- und Renditefähigkeit nachzuweisen sein wird, die das Unternehmen für Investitionsentscheidungen Dritter zugänglich macht.

Von besonderer Bedeutung sind im Restrukturierungsplan die Vornahme von Vergleichsrechnungen, in denen dargestellt wird, dass der angestrebte Sanierungsweg sowohl für die Gläubiger als auch für das Unternehmen selbst die „beste“ Lösung ist. Vergleichsmaßstab ist dabei das am nächsten liegende Alternativszenario. Insoweit ist es empfehlenswert, während der Erstellung die Beteiligten und hier insbesondere die betroffenen Gläubiger frühzeitig zu involvieren. So kann das Unternehmen vor Vorlage und Abstimmung über den Restrukturierungsplan abschätzen, ob das geplante Vorhaben tragfähig ist oder ob weitere Anpassungen vorzunehmen sind. Mögliche Maßnahmen zur Restrukturierung sind beispielsweise eine Tilgungsaussetzung, der Forderungsverzicht von Gläubigern oder „fresh money“.

Zusammenfassend lässt sich sagen, dass der Restrukturierungsplan als ein ergänzendes Instrument anderer Maßnahmen der Restrukturierung und nicht als andere Form einer Insolvenz wahrgenommen werden sollte. Es gilt festzuhalten, dass sich Restrukturierungsmaßnahmen nach dem StaRUG insbesondere für Restrukturierungen der bilanziellen Passivseite eignen (z.B. Gesellschafterstreitigkeiten, Anleihen, Konsortialfinanzierungen etc.). Einseitige Eingriffe in bestehende Verträge sind indes nur durch insolvenzrechtliche Spezialregeln im Insolvenzverfahren möglich. Erfordert die Restrukturierung des Unternehmens z.B. die Anpassung des Filialnetzes (Vorzeitige Beendigung von langfristigen Mietverträgen) oder Eingriffe in Arbeitnehmerpositionen, so ergeben sich hierfür keine gesetzlich normierten Möglichkeiten durch das StaRUG.

Wenn es nicht mehr anders geht: Auch die Insolvenz bietet Lösungen

Sollten vorinsolvenzliche Sanierungsbemühungen scheiten oder ein Restrukturierungsverfahren gemäß StaRUG an ihre Grenzen kommen, können der Antrag auf Eröffnung eines Insolvenzverfahrens in Eigenverwaltung oder das sog. Schutzschirmverfahren den Weg in eine nachhaltige Sanierung des Unternehmens ebnen.

Das Insolvenzverfahren in der Eigenverwaltung (unabhängig von der Ausgestaltung des „Schutzschirms“) ermöglicht der Geschäftsführung die Möglichkeit, den schon vor dem Insolvenzantrag erarbeiteten Restrukturierungsweg weiter zu begehen. Hierzu ist insbesondere zu beachten, dass im Rahmen des Insolvenzverfahrens einschneidende leistungswirtschaftliche Sanierungsmöglichkeiten bestehen, welche eine nachhaltige Sanierung erst ermöglichen können (vereinfachte Personalanpassungsmaßnahmen, Nichteintritt in Verträge, Beendigung von langfristigen, nachteiligen Vertragsverhältnissen, z.B. Mietverträgen).

Im Rahmen der eigenverwaltenden Insolvenzschuldnerin bleibt die bisherige Geschäftsführung im „Driver Seat“, womit eine weitreichende Akzeptanz bei den beteiligten Stakeholdern erreicht werden kann. Durch die zwingend einzuhaltenden gesetzlichen Vorgaben der Insolvenzordnung wird die Geschäftsführung dabei regelmäßig durch erfahrene Sanierungs- und Insolvenzexperten unterstützt und durch das komplexe Verfahren begleitet, um die nachhaltige Sanierung herbeizuführen.

Nicht zu unterschätzen sind die besonderen Anforderungen, um in die Eigenverwaltung und ein Schutzschirmverfahren zu gelangen. Im Kern geht es darum, dass das Management eine Sanierungsvision für das Unternehmen, eine zugehörige Planung und geordnete Verhältnisse nachweisen muss. Auch hier ist es unerlässlich, über aussagekräftige Unternehmensdaten zu verfügen.

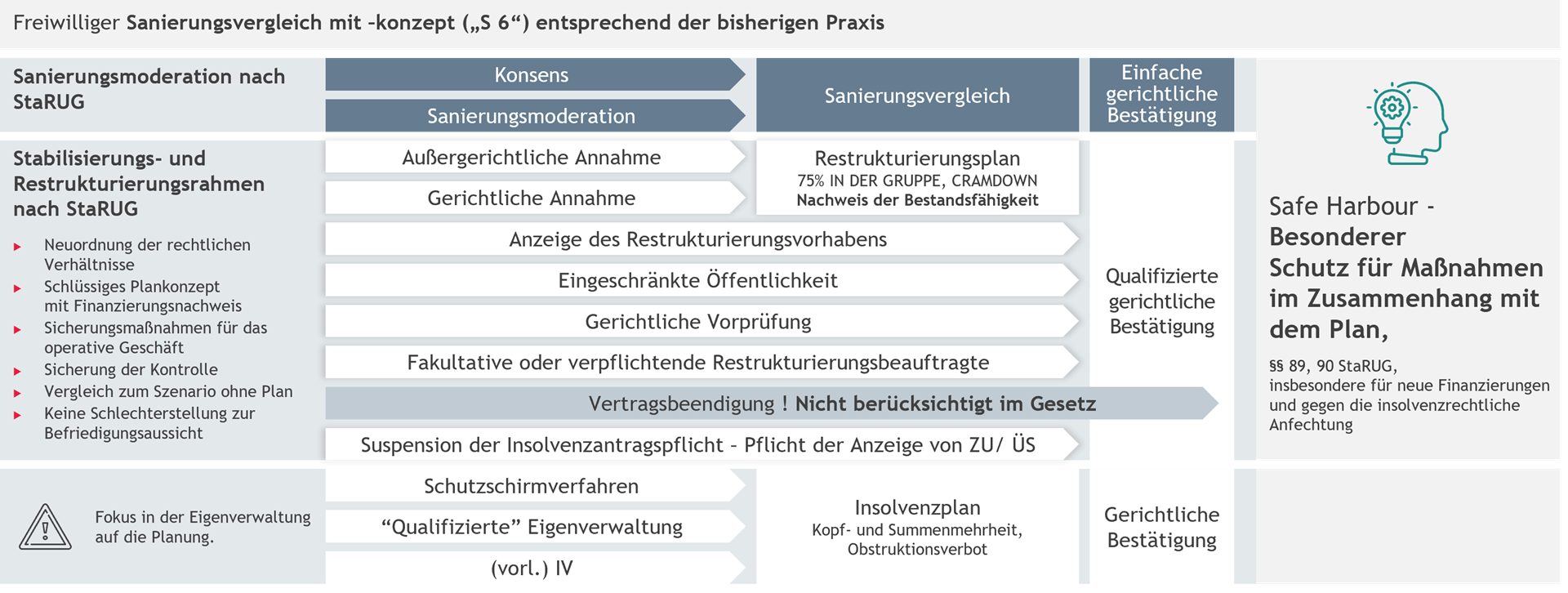

Übersicht: Verschiedene Szenarien, um ein Sanierungsziel zu erreichen

(Zum Vergrößern auf das Bild klicken)