UPDATE 21.11.2022:

Die Finanzverwaltung reagierte mit Schreiben vom 21.11.2022 auf diese Rechtsprechung und gewährte eine Übergangsregelung: Aus Vertrauensschutzgründen ist eine Beteiligung der an der Betriebsgesellschaft beteiligten Gesellschafter an einer Besitz-Personengesellschaft, die lediglich mittelbar über eine Kapitalgesellschaft besteht, bei der Beurteilung einer personellen Verflechtung als eine der Voraussetzungen einer Betriebsaufspaltung erst ab dem Veranlagungszeitraum 2024 zu berücksichtigen.

Darüber hinaus weist das BMF aber auch darauf hin, dass die Rechtsprechung des BFH zur fehlenden personellen Verflechtung zwischen Schwester-Kapitalgesellschaften (BFH vom 1. August 1979 - I R 111/78) weiterhin anzuwenden ist.

Eine sog. erweiterte Kürzung des Gewerbeertrages (§ 9 Nr. 1 S. 2 GewStG) scheidet aus, sobald das Unternehmen nicht ausschließlich eigenen Grundbesitz oder Kapitalvermögen verwaltet. Dies ist bei einer Betriebsaufspaltung der Fall, da aufgrund der sachlichen und personellen Verflechtung die eigentlich vermögensverwaltende Tätigkeit der Besitzgesellschaft in eine gewerbliche Tätigkeit umqualifiziert wird.

Nach bisheriger Rechtsprechung kann bei einem Betriebsunternehmen eine zwischengeschaltete Kapitalgesellschaft hinsichtlich der Voraussetzungen einer personellen Verflechtung keine Abschirmwirkung entfalten. Denn auch die Beteiligung an einer Kapitalgesellschaft kann gewährleisten, mittelbar über diese einen beherrschenden Einfluss auf das Betriebsunternehmen auszuüben. Denn eine derartige Einflussnahme auf die Betriebsgesellschaft berührt die rechtliche Selbständigkeit der Kapitalgesellschaft, die die mittelbare Beteiligung an der Betriebsgesellschaft vermittelt, nicht.

Bezüglich der Besitz-Personengesellschaft war jedoch bisher davon auszugehen, dass eine zwischengeschaltete Kapitalgesellschaft eine Abschirmwirkung entfalten konnte (sog. Durchgriffsverbot). Mangels Mitunternehmerstellung und der damit fehlenden Beherrschungsidentität lag keine personelle Verflechtung vor. Nunmehr hatte der BFH einen so gelagerten Fall zu entscheiden und mit Urteil vom 16. September 2021 (Az. IV R 7/18) seine Auffassung zur personellen Verflechtung bei mittelbarer Beteiligung an der Besitz-Personengesellschaft geändert.

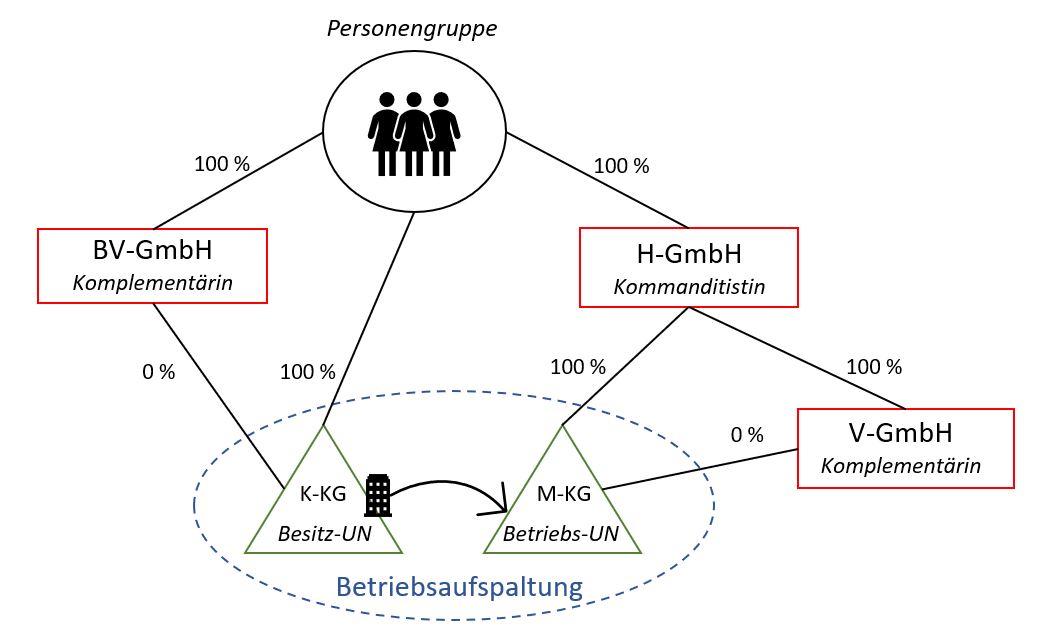

Im Urteilsfall vermietete eine GmbH & Co. KG (K-KG) eine Produktionshalle an die M-GmbH & Co. KG (M-KG), welche die Immobilie betrieblich nutzte. Neben der Vermietung war die K-KG nicht wirtschaftlich tätig.  An beiden Gesellschaften war letztlich dieselbe Personengruppe mehrheitlich beteiligt. Wohl um eine sog. mitunternehmerische Betriebsaufspaltung zu verhindern, schaltete jene eine nicht transparente Kapitalgesellschaft (BV-GmbH) zwischen sich und die Besitzpersonengesellschaft (K-KG). Folglich lag nach bisheriger Auffassung ungeachtet der Beteiligungsverhältnisse und der gesellschaftsvertraglichen Regelungen keine personelle Verflechtung für die Begründung einer Betriebsaufspaltung vor. Die von der K-KG geltend gemachte erweiterte Kürzung des Gewerbeertrags nach § 9 Nr. 1 S. 2 GewStG lehnte das Finanzamt jedoch wegen einer personellen Verflechtung im Zuge einer mitunternehmerischen Betriebsaufspaltung zwischen der K-KG und der M-KG ab. Dies bestätigte der BFH.

An beiden Gesellschaften war letztlich dieselbe Personengruppe mehrheitlich beteiligt. Wohl um eine sog. mitunternehmerische Betriebsaufspaltung zu verhindern, schaltete jene eine nicht transparente Kapitalgesellschaft (BV-GmbH) zwischen sich und die Besitzpersonengesellschaft (K-KG). Folglich lag nach bisheriger Auffassung ungeachtet der Beteiligungsverhältnisse und der gesellschaftsvertraglichen Regelungen keine personelle Verflechtung für die Begründung einer Betriebsaufspaltung vor. Die von der K-KG geltend gemachte erweiterte Kürzung des Gewerbeertrags nach § 9 Nr. 1 S. 2 GewStG lehnte das Finanzamt jedoch wegen einer personellen Verflechtung im Zuge einer mitunternehmerischen Betriebsaufspaltung zwischen der K-KG und der M-KG ab. Dies bestätigte der BFH.

Unstreitig lag im Urteilsfall eine für die Betriebsaufspaltung erforderliche sachliche Verflechtung vor. Das von der K-KG vermietete Grundstück stellte eine wesentliche Betriebsgrundlage der M-KG dar.

Eine personelle Verflechtung besteht dann, wenn eine Person oder Personengruppe sowohl das Besitz- als auch das Betriebsunternehmen in der Weise beherrscht, dass sie in der Lage sind, in beiden Unternehmen einen einheitlichen Geschäfts- und Betätigungswillen durchzusetzen. Dies kann nicht nur bei einer Beteiligungsidentität, sondern vor allem auch bei einer sog. Beherrschungsidentität zu bejahen sein, welche regelmäßig durch die Mehrheitsbeteiligung von Gesellschaftern an Besitz- und Betriebsunternehmen indiziert wird.

An der bisherigen Rechtsauffassung des sog. Durchgriffverbots für mittelbare Beteilungen über Kapitalgesellschaften hält der BFH ausdrücklich nicht mehr fest. Es seien keine sachlichen Gründe ersichtlich, zwischen einer mittelbaren Beteiligung über eine Kapitalgesellschaft am Betriebsunternehmen und einer solchen am Besitzunternehmen zu unterscheiden. Die indirekt mögliche Einflussnahme ist in beiderlei Hinsicht zu berücksichtigen. Demnach ist künftig für eine personelle Verflechtung die mittelbare Beteiligung über eine Kapitalgesellschaft an einer Besitz-Personengesellschaft gleich zu behandeln mit einer solchen an einer Betriebsgesellschaft.

Im Streitfall lagen diese Voraussetzungen vor, denn die Personengruppe hielt unmittelbar alle Anteile an der BV-GmbH sowie über die H-GmbH alle Anteile an der V-GmbH, daher konnte die Gruppe über die BV-GmbH maßgeblichen Einfluss auf die K-KG und über die H-GmbH bzw. V-GmbH auf die M-KG ausüben. Vor dem Hintergrund der geänderten Rechtsauffassung lag eine Betriebsaufspaltung vor, die die gewerbesteuerliche Kürzung ausschloss.

Hinweise:

Die Rechtsprechungsänderung des BFH entfaltet nicht nur für Zwecke der erweiterten Grundstückskürzung große Bedeutung. Gesellschaften in solchen Konstellationen sollten überprüfen, ob die geänderte Rechtsprechung auf sie anzuwenden ist und welche Folgen sich aus einer nun möglicherweise anzunehmenden Betriebsaufspaltung ergeben können. Eine Veröffentlichung dieses Urteils im Bundessteuerblatt steht zwar noch aus und bisher fehlt eine Aussage der Finanzverwaltung, ob sie den Anwendungszeitraum begrenzen und einen entsprechenden Vertrauensschutz gewähren wird. Die weitere Entwicklung bleibt deshalb im Blick zu behalten.

Abonnieren Sie die neuesten Nachrichten von BDO!

Please fill out the following form to access the download.