Carmen Auer

Partnerin, Sustainability Services

Mit der Zunahme gesetzlicher Anforderungen, wie der Corporate Sustainability Reporting Directive (CSRD) und der EU-Taxonomie-Verordnung, stehen Unternehmen vor der Herausforderung, ihre Nachhaltigkeitsbemühungen transparent zu machen. Die Nachhaltigkeitsberichterstattung soll mit diesen regulatorischen Neuerungen den gleichen Stellenwert wie die Finanzberichterstattung bekommen, aber: Wo startet man? Und wie setzt man diese Anforderungen um?

Die Erstellung eines Nachhaltigkeitsberichts kann heraufordernd sein – insbesondere aufgrund aktueller regulatorischer Neuerung und Entwicklungen. Die berichterstattungsnahe Beratung ist unsere Expertise.

Die Erstellung eines Nachhaltigkeitsberichts kann heraufordernd sein – insbesondere aufgrund aktueller regulatorischer Neuerung und Entwicklungen. Die berichterstattungsnahe Beratung ist unsere Expertise.

Lesen Sie in unserer neuen Broschüre „In 10 Schritten zum Nachhaltigkeitsbericht nach CSRD“ mehr darüber, was es zu beachten gilt.

Wir unterstützen Sie umfassend bei der Konzeption des Berichts, von der Wesentlichkeitsanalyse bis zur Einrichtung von Systemen zur Datenerfassung und -monitoring.

In der Praxis der Unternehmensberichterstattung werden viele Rahmenwerke genutzt, die Form, Inhalt und zeitliche Gestaltung dieser Rechenschaftslegung vorgeben (z.B. die in der Entwicklung befindlichen EFRAG Standards).

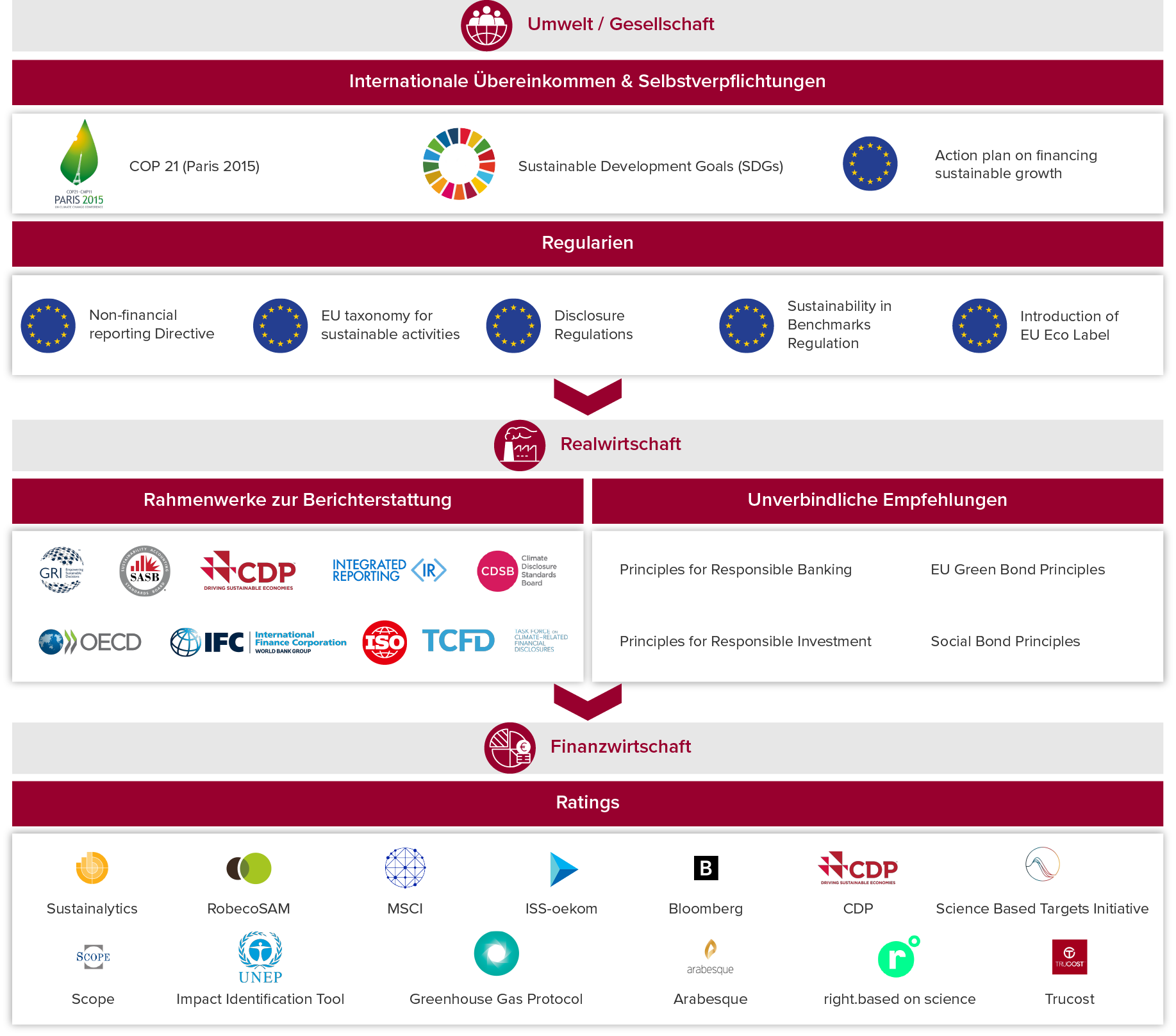

Diverse Organisationen haben in den letzten beiden Jahrzehnten auf internationaler, europäischer und deutscher Ebene solche Rahmenwerke (weiter-)entwickelt. Als wichtiges nationales Rahmenwerk zur Standardisierung der Nachhaltigkeitsberichterstattung ist der Deutsche Nachhaltigkeitskodex (DNK) des Rats für Nachhaltige Entwicklung anzusehen. Das weltweit am häufigsten angewandte Rahmenwerk sind die GRI Standards der Global Reporting Initiative. Darüber hinaus findet die Anwendung der Prinzipien des United Nations Global Compact (UNGC) sowie der Ziele für nachhaltige Entwicklung (Sustainable Development Goals) der Vereinten Nationen zunehmend Eingang in die Nachhaltigkeitsberichterstattungen.

(Zum Vergrößern auf das Bild klicken)

Die bislang nicht klar geregelte Einheitlichkeit der Berichtspflicht führt zu einer mangelnden Vergleichbarkeit und Transparenz der Nachhaltigkeitsinformationen von Unternehmen. Um dem entgegenzuwirken, hat die Europäische Kommission in den vergangenen Jahren einige Gesetzesänderungen angestoßen, um Unternehmen zu einer nachhaltigen Unternehmensführung zu bewegen und die Prüf- und Vergleichbarkeit zu standardisieren.

Auch wenn das Thema Nachhaltigkeit in den vergangenen Jahren einen regelrechten Aufschwung erlebt hat, zeigt z.B. unsere gemeinsam mit der Kirchhoff Consult AG in 2023 veröffentlichte Studie „Nachhaltigkeit in heißen Zeiten“, dass es Unternehmen der DACH-Region insgesamt noch keinen ausreichenden Beitrag zum Erreichen des 1,5°C-Ziels leisten. Die zahlreichen Gesetzgebungen und Richtlinien, die in jüngster Zeit zu dem Thema erlassen wurden, sind dabei Fluch und Segen zugleich: Sie werden die nichtfinanzielle Berichterstattung durch den Erlass von Standards transparenter und vergleichbarer machen. Die Vielzahl neuer Regelungen und Bestimmungen im Bereich ESG stellt viele Unternehmen jedoch auch vor umfangreiche Herausforderungen.

Mehr zum Zusammenhang von Nachhaltigkeit und Finanzberichterstattung finden Sie auch in unseren Insights.

Der Nachhaltigkeitsbericht stellt lediglich den Output dessen dar, was im Unternehmen passiert. Nach Erstellung und Veröffentlichung des Nachhaltigkeitsberichts geht es darum, das Nachhaltigkeitsmanagement kontinuierlich weiterzuentwickeln. Die Integration von Nachhaltigkeit ist ein Entwicklungsprozess, der eine ständige Überwachung und Bewertung des Nachhaltigkeitsprogramms erfordert, selbst wenn ein Programm einmal entwickelt wurde. Für die Bewertung werden Kennzahlen definiert, wie z.B. Informationen über die Nachhaltigkeits-Performance und -Strategie, die Governance-Strukturen sowie identifizierte Risiken und Chancen des jeweiligen Unternehmens. Gesetzliche Anforderungen, internationale Übereinkommen und unternehmerische Selbstverpflichtungen bilden dabei den Anforderungsrahmen.

(Zum Vergrößern auf das Bild klicken)

PHASE 1 - BERICHTSPLAN DEFINIEREN: Wir unterstützen Unternehmen beim Aufbau des Prozesses, bei der Ermittlung der am besten geeigneten Methodik, bei der Ausrichtung auf die Unternehmensprioritäten, bei der Festlegung von Parametern und Aktivitäten, bei der Durchführung einer Risikobewertung der Wesentlichkeit und bei der Sicherstellung der Einbeziehung der Stakeholder. Stets in Übereinstimmung mit den gesetzlichen Anforderungen, mit international anerkannten Standards für die nichtfinanzielle Berichterstattung (z.B. GRI-Standards, SASB) und anderen als Best Practice anerkannten Regelwerken (z. B. TCFD).

PHASE 2 - ANALYSIEREN UND MESSEN: Auswahl geeigneter Tools und Prozesse, um ESG-Daten und -Inhalte effektiv zu erfassen mit Hilfe von BDO. Anschließend unterstützen wir von BDO die Organisation bei der Sammlung der erforderlichen Informationen, der Überprüfung der Daten und der Sicherstellung, dass die Daten und Abläufe innerhalb der definierten Berichtsparameter interpretiert und korrekt erfasst werden.

PHASE 3 - BERICHTEN UND VERBESSERN: Unterstützung von BDO bei der Erstellung des endgültigen Berichtsentwurfs. Die Einhaltung der entsprechenden Berichtsrahmen und regulatorischen Anforderungen sowie die potenzielle Prüfbarkeit der Daten und Fakten werden dabei sichergestellt.

Sie benötigen Unterstützung bei der Erstellung Ihres Nachhaltigkeitsberichts, wollen bestehende Prozesse optimieren oder benötigen Hilfe in prüfungsspezifischen Fragestellungen? Dann sprechen Sie uns gerne an. Wir stehen Ihnen mit unserer weitreichenden fachlichen Beratung hinsichtlich gesetzlicher Änderungen und Neuerungen im Bereich der Nachhaltigkeitsberichterstattung zur Verfügung und entwickeln individuelle Ansätze mit Ihnen.

Carmen Auer

Viola Möller